Uang merupakan bagian penting yang tidak bisa dilepaskan dari kehidupan kita sehari-hari. Ia memiliki tiga fungsi pokok dalam suatu perekonomian, yakni sebagai media pertukaran (medium of exchange), satuan hitung (unit of account), dan sebagai penyimpan nilai (store of value).

Selain memiliki fungsi yang sangat penting, jumlah uang yang beredar dalam perekonomian juga memiliki pengaruh yang sangat besar terhadap banyak variabel ekonomi. Itulah mengapa Pemerintah (terutama bank sentral) harus mengendalikannya dengan penuh kehati-hatian.

Kamu tentu masih ingat bahwa uang yang kamu miliki terdiri atas uang tunai (uang kertas dan uang logam di dompetmu) serta rekening koran atau simpanan lain di bank yang mudah dicairkan. Karena ada sebagian uang kita yang disimpan di bank, maka perilaku perbankan juga mempengaruhi jumlah keseluruhan simpanan dalam perekonomian, dan karena itu juga mempengaruhi jumlah uang beredar.

Nah, pada tulisan ini akan dibahas mengenai bagaimana bank-bank komersial mempengaruhi jumlah uang beredar, dan bagaimana bank sentral mengatur bank-bank tersebut dalam rangka mengendalikan jumlah uang beredar.

Perbankan dengan Cadangan 100 Persen

Untuk mengetahui bagaimana perbankan mempengaruhi jumlah uang beredar, coba bayangkan sebuah perekonomian imajiner yang tanpa bank sama sekali. Dalam perekonomian sederhana ini, uang tunai merupakan satu-satunya bentuk uang yang ada. Andaikan jumlah uang yang ada sebesar $1.000, maka dapat kita simpulkan bahwa jumlah uang beredar pun sebesar $1.000.

Sekarang, umpamakan muncul sebuah bank yang diberi nama Bank Tunggal. Bank ini menerima deposito, tetapi tidak memberikan pinjaman atau kredit. Tujuan utama Bank Tunggal ini hanyalah menyediakan tempat yang aman bagi orang-orang untuk menyimpan uangnya. Begitu seseorang menitipkan uangnya, bank akan langsung menyimpannya di ruang besi. Bank hanya akan mengeluarkan uang tersebut jika nasabah datang untuk mengambil atau mencairkan dengan menulis cek.

Simpanan uang yang diterima bank namun tidak disalurkan sebagai pinjaman disebut cadangan (reserve). Dalam perekonomian khayalan ini, semua simpanan merupakan cadangan sehingga sistemnya disebut dengan sistem perbankan cadangan 100 persen (100 percent-reserve banking).

Perbankan cadangan 100 persen adalah sistem perbankan di mana bank diharuskan menyimpan semua simpanan, sehingga semua simpanan tersebut tetap dapat dilihat oleh para nasabahnya. Di bawah sistem cadangan 100 persen, bank tidak dapat meminjamkan dana simpanan kepada para debitur mereka, karena bank wajib menyimpannya sebagai cadangan. Oleh sebab itu, nasabah biasanya yang akan membayar bank atas layanan simpanan.

Kembali ke pembahasan sebelumnya, kita dapat menggambarkan posisi keuangan Bank Tunggal dengan pembukuan akun T (T-account) seperti di bawah ini.

Pembukuan sederhana di atas memperlihatkan aset atau aktiva (assets) pada sisi kiri dan passiva atau utang/kewajiban (liabilities) bank pada sisi kanan. Perhatikanlah bahwa aktiva dan passiva Bank Tunggal adalah sama.

Sekarang, mari kita bahas mengenai jumlah uang beredar dalam perekonomian imajiner ini. Sebelum Bank Tunggal dibuka, jumlah uang beredar adalah total uang tunai sebesar $1.000 yang dipegang masyarakat. Setelah bank itu dibuka, dan orang-orang menitipkan uangnya, maka jumlah uang beredar adalah total simpanan di bank sebesar $1.000.

Dengan cadangan 100 persen, setiap penambahan simpanan bank akan mengurangi jumlah uang tunai yang beredar, dan sekaligus memperbesar nilai simpanan bank itu sendiri, sehingga jumlah uang beredar secara keseluruhan tidak berubah. Dengan demikian, jika bank menempatkan seluruh simpanan nasabah dalam cadangan, maka bank sama sekali tidak mempengaruhi jumlah uang beredar.

Perbankan dengan Cadangan Sebagian

Dalam perkembangan selanjutnya, sistem perbankan sedikit demi sedikit berubah. Bank Tunggal kemudian mulai meninjau kembali mengenai kebijakan cadangan 100 persen mereka. Kalau seluruh simpanan terus dibiarkan menganggur di kas besi, maka fungsi uang menjadi tidak penting. Para bankir di Bank Tunggal kemudian mulai berpikir mengapa tidak menyalurkannya sebagian berupa pinjaman?

Banyak orang di luar sana membutuhkan uang untuk membeli rumah, membangun pabrik, atau bahkan membayar biaya kuliah tahunan. Dan sepertinya mereka tidak akan keberatan jika harus membayar bunga asal bisa memanfaatkan dana bank itu untuk sementara. Namun tentu saja, Bank Tunggal harus tetap mempertahankan sebagian simpanan yang ada sebagai cadangan, agar selalu tersedia uang tunai jika pemilik uang menginginkannya.

Kebijakan cadangan sebagian akan berjalan mulus jika arus simpanan yang baru kurang lebih sama dengan arus penarikan/pencairannya. Jadi, Bank Tunggal hanya perlu mempertahankan sebagian simpanan sebagai cadangan. Begitu pengelola Bank Tunggal memutuskan untuk menyalurkan sebagian cadangan sebagai pinjaman, maka pada saat itu pula bank telah memasuki sistem baru yang disebut sistem perbankan dengan cadangan sebagian (fractional-reserve banking).

Bagian dari simpanan total yang dipertahankan bank sebagai cadangan dinamakan rasio cadangan (reserve ratio). Besarnya rasio ini umumnya ditentukan oleh kombinasi regulasi bank sentral dan kebijakan bank itu sendiri. Bank sentral biasanya akan menetapkan jumlah cadangan minimum yang harus dipertahankan bank, yang dinamakan cadangan wajib minimum (reserve requirement).

Selain itu, bank juga dapat mempertahankan cadangan di atas jumlah minimum yang ditetapkan. Kondisi ini dinamakan juga dengan kelebihan cadangan, sehingga bank tidak akan mengalami kekurangan kas. Untuk tujuan pembahasan kita, anggaplah besarnya rasio cadangan tetap, dan kita akan mengkaji seperti apa dampak dari sistem perbankan dengan cadangan sebagian terhadap jumlah uang beredar.

Misalnya, Bank Tunggal memiliki rasio cadangan sebesar 10 persen. Hal itu berarti bahwa Bank Tunggal mempertahankan 10 persen dari simpanannya dalam bentuk cadangan, dan sisanya bisa disalurkan sebagai pinjaman. Sekarang coba kamu lihat pembukuan Bank Tunggal yang baru.

Bank Tunggal tetap memiliki kewajiban sebesar $1.000 kepada para nasabahnya. Namun sekarang bank memiliki dua macam akitva, yakni dana cadangan sebesar $100 dan dana yang disalurkan sebagai pinjaman sebesar $900. Perlu kamu ketahui, pinjaman (kredit) bagi bank dianggap sebagai aktiva karena bank akan menerima kembali pembayaran dari peminjam. Secara keseluruhan, nilai aktiva bank masih tetap sama dengan nilai passivanya.

Sekarang, mari kita hitung kembali jumlah uang beredar dalam perekonomian tersebut. Sebelum Bank Tunggal memberi pinjaman, total jumlah yang beredar adalah $1.000, yang berupa simpanan di bank. Namun setelah bank menyalurkan pinjaman, jumlah uang beredar mengalami peningkatan.

Para penabung masih memiliki simpanan sebesar $1.000. Namun di sisi lain, para penerima pinjaman kini memiliki uang tunai sebesar $900. Jumlah uang beredar (yang sama dengan jumlah uang tunai plus simpanan bank) kini menjadi $1.900. Dengan demikian, jika bank hanya menyimpan sebagian dananya sebagai cadangan, maka bank telah turut menciptakan uang.

Untuk lebih memahami bagaimana bank “menciptakan uang”, perhatikanlah bahwa pada saat Bank Tunggal menciptakan uang baru, dalam waktu bersamaan ia juga menciptakan kewajiban bagi para penerima pinjaman. Pinjaman tersebut dapat dipakai oleh para penerimanya untuk membeli barang dan jasa. Berkat proses ini, perekonomian menjadi lebih likuid karena mampu menyediakan alat pertukaran yang lebih banyak.

Money Multiplier

Perbankan dengan cadangan sebagian memungkinkan terjadinya fenomena penggandaan uang (money multiplier). Penggandaan uang adalah penambahan jumlah uang beredar yang terjadi ketika bank menerima simpanan dan hanya menyimpan sebagian kecil sebagai cadangan, kemudian meminjamkan sisanya. Pinjaman yang diterima para debitur dapat digunakan untuk membeli barang dan jasa. Selain itu, pinjaman tersebut juga nantinya dapat dideposito kembali ke bank-bank lain, yang memungkinkan pinjaman lebih lanjut.

Proses penyaluran pinjaman yang berlangsung terus-menerus akan menimbulkan dampak multiplier (multiplier effect). Inilah awal proses di mana uang diciptakan oleh bank-bank komersial di seluruh dunia. Dan untuk membahas lebih lanjut mengenai penggandaan uang, mari kita lanjutkan cerita mengenai Bank Tunggal.

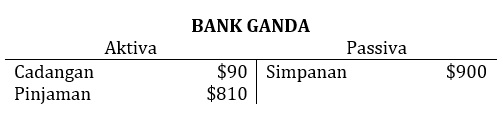

Katakanlah penciptaan uang tidak berhenti pada Bank Tunggal. Umpamakan saja para peminjam dana sebesar $900 itu kemudian membeli sesuatu dari seseorang yang kemudian menyimpan uang hasil penjualannya ke bank lain, sebutlah Bank Ganda. Berikut adalah catatan pembukuan akun-T dari Bank Ganda tersebut:

Setelah menerima simpanan, Bank Ganda kemudian memiliki passiva sebesar $900. Jika Bank Ganda kemudian juga menerapkan rasio cadangan 10 persen, maka ia hanya menyimpan dana tadi sebesar $90 sebagai cadangan, dan sisanya sebesar $810 akan dipinjamkan. Dengan langkah ini, maka Bank Ganda telah turut menciptakan uang sebesar $810.

Lalu apa yang akan terjadi jika proses serupa, yaitu dana sebesar $810 itu kemudian disimpan di bank ketiga, yaitu Bank Trio, yang juga menerapkan rasio cadangan 10 persen? Hasilnya adalah akan tercipta dana tambahan baru sebesar $729, di mana $81 disimpan sebagai cadangan. Berikut adalah catatan pembukuan akun-T Bank Trio:

Proses tersebut akan berlangsung terus-menerus. Setiap kali uang disimpan di bank, uang tersebut oleh pihak bank akan segera dipinjamkan, sehingga akan lebih banyak uang baru yang tercipta.

Lalu berapa banyak uang yang akhirnya tercipta dalam perekonomian itu? Kamu bisa menjumlahkannya dengan cara berikut:

Perlu kamu ketahui bahwa meskipun proses penciptaan uang baru berlangsung secara terus-menerus, namun tetap ada batasnya. Jika kamu mau meneruskan penghitungan penciptaan uang baru tersebut, maka kamu akan sampai pada kesimpulan bahwa dana cadangan $1.000 itu dapat menciptakan uang baru sehingga keseluruhan jumlahnya menjadi $10.000.

Rasio atau perbandingan antara jumlah keseluruhan uang beredar dengan dana cadangan awal ini disebut juga dengan pengganda uang (money multiplier). Dalam perekonomian khayalan di atas, dana cadangan awalnya adalah $1.000, sedangkan jumlah total uang yang tercipta $10.000, sehingga angka pengganda uangnya adalah 10.

Apa yang menentukan besar-kecilnya pengganda uang? Jawabannya adalah angka rasio cadangan. Sebenarnya angka pengganda uang merupakan kebalikan dari angka rasio cadangan. Jika R adalah rasio cadangan yang diterapkan semua bank dalam suatu perekonomian, maka setiap dolar dana cadangan akan menciptakan uang sebesar 1/R. Dalam contoh di atas, R = 1/10, sehingga pengganda uangnya adalah R = 10.

Rumus ini menunjukkan bahwa jumlah uang yang diciptakan bank tergantung pada rasio cadangan. Kalau rasionya 1/20 (5 persen), maka sistem perbankan akan memiliki simpanan 20 kali lebih banyak dibanding cadangan, dengan angka pengganda uang adalah 20. Untuk setiap $1 cadangan akan menciptakan uang sebesar $20.

Lalu berapa besar angka pengganda uang jika perbankan menerapkan sistem cadangan 100 persen?

Pada sistem perbankan dengan cadangan 100 persen, rasio cadangannya adalah 1 sehingga pengganda uangnya juga 1. Ini berarti perbankan sama sekali tidak menciptakan uang baru.

Kesimpulannya adalah semakin besar rasio cadangannya, akan semakin kecil persentase dana yang disalurkan sebagai pinjaman oleh bank, sehingga akan semakin kecil pula angka pengganda uangnya.