Sebagian dari kita mungkin pernah mendengar mengenai pasar dana pinjaman. Pasar dana pinjaman (market for loanable funds) merupakan salah satu bentuk pasar yang ada dalam perekonomian. Pasar ini menjadi wadah atau mekanisme yang mempertemukan antara permintaan dan penawaran dana pinjaman.

Pada dasarnya, pasar dana pinjaman merupakan salah satu bagian dari pasar keuangan. Seperti halnya pasar-pasar lain, pasar dana pinjaman juga diatur oleh mekanisme permintaan dan penawaran. Oleh karena itu, untuk memahami bagaimana pasar dana pinjaman beroperasi, kita harus terlebih dahulu mengkaji sumber-sumber penawaran dan permintaan dalam pasar ini.

Penawaran Dana

Penawaran dana pinjaman muncul dari orang-orang yang memiliki kelebihan pendapatan. Pasokan dana ini berasal dari rumah tangga, sektor bisnis, dan Pemerintah. Tabungan rumah tangga diperoleh dari pendapatan yang tersisa setelah rumah tangga membayar pajak dan konsumsi mereka. Sementara itu, tabungan dari dunia bisnis berasal dari sebagian laba (kas) perusahaan yang tidak dibagikan.

Pemerintah juga memiliki kontribusi terhadap besarnya penawaran dana pinjaman. Tabungan Pemerintah diperoleh dari pendapatan pajak yang tersisa setelah dipotong belanja Pemerintah. Dengan kata lain, pendapatan Pemerintah tercipta saat Pemerintah mengalami surplus anggaran (budget surplus), di mana penerimaan pajak lebih besar daripada belanja Pemerintah.

Peminjaman dana ini dapat terjadi secara langsung, seperti saat rumah tangga atau perusahaan membeli obligasi (surat utang), atau dapat terjadi secara tidak langsung, seperti saat rumah tangga membuka rekening deposito di bank. Bank kemudian menggunakan dana deposito itu untuk memberikan kredit/pinjaman. Dalam kasus ini, tabungan menjadi sumber penawaran dana pinjaman.

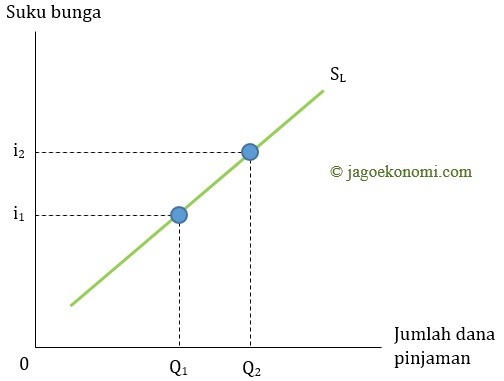

Besarnya penawaran dana pinjaman ditentukan oleh tingkat suku bunga. Jika suku bunga naik, maka jumlah penawaran dana pinjaman akan meningkat. Hal ini karena suku bunga yang tinggi membuat tabungan jadi lebih menarik. Dari sisi penabung, suku bunga mewakili pengembalian yang diperoleh ketika meminjamkan uang.

Kurva penawaran dana pinjaman seperti terlihat pada Gambar 1, mempunyai kemiringan (slope) positif, bergerak dari kiri bawah ke kanan atas. Slope yang positif ini menggambarkan hubungan positif antara tingkat bunga dan penawaran dana pinjaman.

Permintaan Dana

Permintaan dana pinjaman mewakili keinginan untuk meminjam uang pada tingkat tertentu. Permintaan akan dana pinjaman berasal dari rumah tangga dan perusahaan yang ingin berinvestasi. Permintaan ini bisa berbentuk keluarga yang mengambil hipotek untuk membeli rumah, dan perusahaan yang melakukan pinjaman untuk membeli peralatan baru atau membangun pabrik. Dalam kedua kasus tersebut, investasi adalah sumber permintaan dana pinjaman.

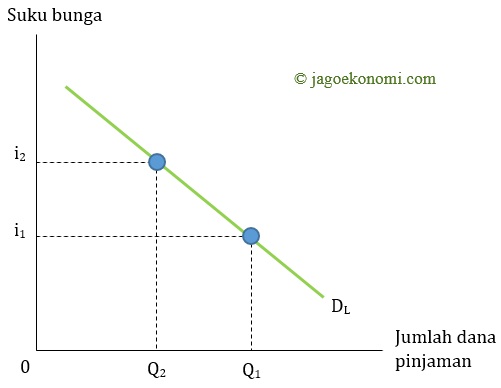

Permintaan dana pinjaman ditentukan oleh suku bunga. Suku bunga mewakili jumlah yang dibayar peminjam untuk kredit, atau dengan kata lain suku bunga adalah harga dari pinjaman. Permintaan dana pinjaman dan suku bunga memiliki hubungan terbalik. Karena suku bunga yang tinggi membuat biaya pinjaman menjadi lebih mahal, maka kuantitas dana pinjaman yang diminta turun saat bunga tinggi.

Kurva permintaan dana pinjaman seperti tampak pada Gambar 2 mempunyai kemiringan negatif, bergerak turun dari kiri atas ke kanan bawah. Bila tingkat bunga rendah, permintaan dana pinjaman akan bertambah karena semakin banyak investasi, modal kerja, maupun konsumsi. Begitupun sebaliknya.

Interaksi Permintaan dan Penawaran Dana di Pasar Dana Pinjaman

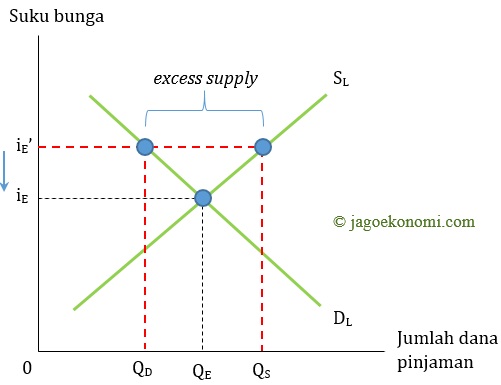

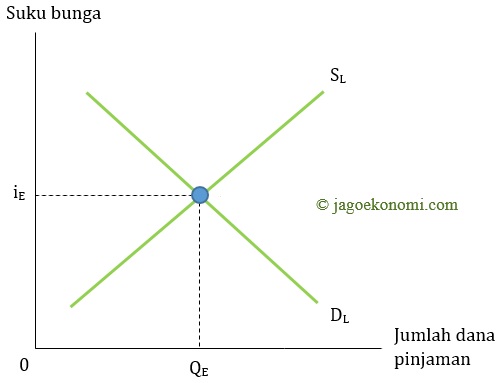

Seperti diterangkan sebelumnya, pasar dana pinjaman adalah pasar di mana permintaan dan penawaran dana saling berinteraksi. Ekuilibrium di pasar dana pinjaman terjadi ketika jumlah dana yang diminta sama dengan jumlah dana yang ditawarkan. Dalam grafis, kondisi tersebut ditunjukkan oleh perpotongan kurva permintaan dan penawaran dana pinjaman. Keduanya kemudian akan menentukan besarnya tingkat bunga dan jumlah dana pinjaman.

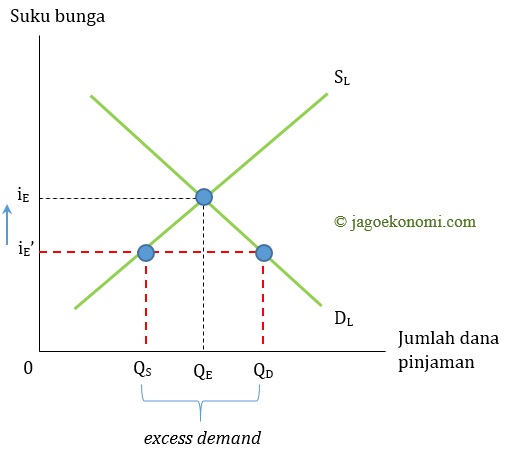

Gambar 3 memperlihatkan suku bunga yang menyeimbangkan penawaran dan permintaan dana pinjaman. Tingkat suku bunga diasumsikan bersifat fleksibel, sehingga suku bunga akan secara otomatis melakukan penyesuaian saat pasar dana pinjaman berada dalam kondisi ketidakseimbangan.

Jika suku bunga lebih rendah dari tingkat ekuilibrium, maka kuantitas penawaran dana pinjaman akan lebih rendah dari kuantitas dana pinjaman yang diminta. Kekurangan pasokan dana ini akan mendorong pemberi pinjaman untuk menaikkan suku bunga yang mereka kenakan.

Sebaliknya, jika suku bunga lebih tinggi dari tingkat ekuilibrium, maka kuantitas dana pinjaman yang ditawarkan akan lebih banyak daripada kuantitas dana pinjaman yang diminta. Seiring para pemberi pinjaman bersaing untuk mendapatkan pinjaman, suku bunga akan bergerak turun. Konsekuensinya, suku bunga akan bergerak ke arah tingkat ekuilibrium, suatu kondisi di mana penawaran dan permintaan atas dana pinjaman sepenuhnya seimbang.