Globalisasi ekonomi telah mendorong semakin meningkatnya aktivitas perdagangan internasional dan investasi antar negara. Perusahaan multinasional kini dapat menjalankan operasinya di berbagai negara dengan struktur bisnis yang kompleks. Namun di balik perkembangan tersebut, terdapat berbagai tantangan yang dihadapi Pemerintah, terutama otoritas perpajakan dan kepabeanan. Dua praktik yang sering menjadi sorotan adalah under invoicing dan transfer pricing.

Under invoicing dan transfer pricing kerap menjadi perhatian karena sering dimanfaatkan sebagai cara untuk mengurangi kewajiban pajak, mengalihkan keuntungan, atau menghindari pembayaran bea masuk secara optimal. Meskipun keduanya memiliki konsep yang berbeda, under invoicing dan transfer pricing memiliki keterkaitan erat dalam konteks transaksi internasional. Apabila tidak diawasi dengan baik, kedua praktik tersebut dapat menyebabkan hilangnya sebagian potensi penerimaan negara dan menciptakan persaingan usaha yang tidak sehat. Oleh karena itu, pemahaman yang komprehensif mengenai karakteristik, dampak, serta mekanisme pengawasannya menjadi sangat penting.

Pengertian Under Invoicing

Under invoicing adalah praktik mencantumkan nilai barang atau jasa yang lebih rendah daripada nilai transaksi yang sebenarnya. Praktik ini biasanya melibatkan kesepakatan rahasia antara eksportir dan importir, di mana harga barang yang tertera pada faktur komersial (invoice) sengaja dibuat lebih rendah daripada transaksi yang sebenarnya. Tujuannya bisa bermacam-macam, mulai dari mengurangi pajak, menekan bea keluar dan bea masuk, menyamarkan keuntungan, sampai memindahkan dana ke luar negeri secara tersembunyi.

Sebagai contoh, sebuah perusahaan mengimpor mesin senilai USD 100.000, tetapi dalam dokumen kepabeanan hanya dicantumkan nilai USD 70.000. Akibatnya, dasar pengenaan bea masuk menjadi lebih rendah dibanding nilai sebenarnya. Sementara itu, dalam transaksi ekspor, under invoicing dapat digunakan untuk menyimpan sebagian penerimaan devisa di luar negeri atau mengurangi kewajiban perpajakan di negara asal. Caranya yaitu dengan melaporkan pendapatan yang lebih kecil di dalam negeri, sementara selisih harga aslinya ditransfer ke rekening luar negeri tanpa terdeteksi otoritas pajak domestik.

Faktor Pendorong Terjadinya Under Invoicing

Terdapat beberapa faktor yang mendorong perusahaan melakukan under invoicing. Pertama, adanya keinginan untuk menekan biaya transaksi melalui pengurangan pembayaran pajak dan bea masuk. Negara yang menerapkan tarif bea masuk yang tinggi berdasarkan nilai barang, sangat rawan terhadap under invoicing. Dengan mengecilkan nilai barang pada faktur, basis perhitungan pajak menjadi kecil, sehingga importir bisa menghemat pembayaran bea masuk dan PPN impor dalam jumlah besar.

Kedua, adanya perbedaan regulasi dan tingkat pengawasan antar negara dapat menciptakan peluang bagi pelaku usaha untuk memanipulasi nilai transaksi. Petugas bea cukai tidak selalu memiliki data harga pasar real-time untuk jutaan jenis barang yang masuk setiap hari. Ketiadaan database harga referensi yang kuat ini dimanfaatkan importir untuk mengajukan harga yang tidak masuk akal.

Selain itu, risiko hukum yang rendah juga menjadi dorongan kuat untuk melakukan under invoicing. Jika sanksi denda yang diterapkan saat ketahuan tergolong ringan, atau jika ada celah untuk melakukan suap (kolusi) dengan oknum petugas di lapangan, maka pelaku usaha akan menganggap under invoicing sebagai risiko bisnis yang sangat layak untuk diambil (calculated risk).

Ketiga, perkembangan teknologi dan kompleksitas rantai pasok global memungkinkan transaksi dilakukan melalui berbagai entitas yang tersebar di banyak negara. Penggunaan perusahaan perantara (trading shell companies) di negara ketiga membuat pelacakan dokumen menjadi sangat sulit. Eksportir asli menerbitkan faktur dengan harga wajar ke perusahaan perantara, lalu perusahaan perantara tersebut menerbitkan faktur baru yang nilainya sudah dipotong (under-invoiced) untuk dikirim ke importir akhir.

Pengertian Transfer Pricing

Berbeda dengan under invoicing yang hampir selalu bersifat ilegal dan manipulatif, transfer pricing pada dasarnya adalah praktik bisnis yang netral dan legal. Transfer pricing adalah kebijakan penentuan harga atas transaksi barang, jasa, atau aset tak berwujud antara pihak-pihak yang memiliki hubungan istimewa (afiliasi). Namun, istilah ini seringkali mendapat konotasi negatif ketika berubah menjadi transfer pricing aggressive atau transfer pricing manipulation.

Secara umum, transfer pricing dilakukan di dalam internal perusahaan untuk menetapkan harga jual antar divisi atau antar anak perusahaan dalam satu grup konglomerasi. Sebagai contoh, perusahaan induk yang berada di Jepang menjual komponen kepada anak perusahaannya di Indonesia. Untuk transaksi tersebut diperlukan harga transfer agar nilai transaksi dapat dicatat dalam laporan keuangan keuangan masing-masing entitas. Secara akuntansi dan operasional, praktik ini legal dan sangat diperlukan untuk mengukur kinerja setiap unit bisnis.

Namun praktik ini menjadi ilegal dan melanggar aturan (transfer pricing abuse/mispricing) ketika harga yang ditetapkan sengaja dimanipulasi agar menyimpang dari prinsip kewajaran dan kelaziman usaha. Prinsip ini menyatakan bahwa harga transaksi antara pihak yang terafiliasi harus sama dengan harga transaksi seandainya dilakukan antara pihak yang independen (tidak saling kenal) dalam kondisi yang sebanding.

Permasalahan muncul ketika transfer pricing digunakan untuk mengalihkan laba dari negara dengan tarif pajak tinggi ke negara dengan tarif pajak lebih rendah. Ketika perusahaan multinasional sengaja menggeser keuntungan dari negara dengan tarif pajak tinggi ke negara dengan tarif pajak rendah (atau nol) dengan cara menetapkan harga transfer yang tidak wajar, tindakan inilah yang disebut sebagai penyalahgunaan transfer pricing. Dalam situasi seperti ini, harga transfer yang digunakan tidak mencerminkan kondisi pasar yang wajar sehingga dapat mengurangi basis pajak suatu negara.

Mekanisme Pergeseran Keuntungan (Profit Shifting)

Tujuan utama dari penyalahgunaan transfer pricing adalah memindahkan keuntungan (profit) dari negara dengan tarif pajak tinggi ke negara dengan tarif pajak rendah atau negara bebas pajak (tax haven). Berikut mekanismenya:

-

Anak perusahaan A (di Negara X – Tarif Pajak 30%): memproduksi bahan baku dengan biaya USD 10.

-

Anak perusahaan B (di Negara Y – Tarif Pajak 5%): berfungsi sebagai perantara.

-

Anak perusahaan C (di Negara Z – Tarif Pajak 25%): pasar akhir yang menjual produk jadi kepada konsumen.

Jika menggunakan prinsip kewajaran, perusahaan A seharusnya menjual langsung ke C seharga USD 50, sehingga memperoleh untung sebesar USD 40. Namun demikian, jika hal tersebut dilakukan maka keuntungan USD 40 tersebut akan menjadi target pajak 30% di negara X.

Dalam skema transfer pricing yang manipulatif:

-

Perusahaan A menjual bahan baku ke Perusahaan B dengan harga sangat murah, misalnya USD 11. Keuntungan di Negara X hanya USD 1 (Pajak 30% dari USD 1 sangat kecil).

-

Perusahaan B kemudian menjual barang yang sama ke Perusahaan C dengan harga yang dinaikkan secara drastis (over-invoicing), misalnya USD 49.

-

Perusahaan B mendapatkan keuntungan bersih USD 38 (USD 49 – USD 11). Karena berada di negara tax haven, keuntungan USD 38 ini hanya dikenakan pajak 5%.

-

Perusahaan C menjual ke konsumen seharga USD 50, sehingga untung di Negara Z hanya USD 1 (Pajak 25% dari USD 1).

Melalui praktik jaringan ini, grup perusahaan berhasil menyelamatkan sebagian besar keuntungan global mereka dari jeratan pajak tinggi secara legal-formal, namun cacat secara substansi keadilan ekonomi.

Metode Penentuan Transfer Pricing yang Adil

Ada beberapa cara yang dilakukan Pemerintah untuk meminimalisir praktik kecurangan transfer pricing. Berdasarkan standar internasional, terdapat beberapa metode untuk menentukan kelayakan harga transfer:

-

Comparable Uncontrolled Price (CUP): Membandingkan harga transaksi afiliasi langsung dengan harga transaksi independen.

-

Resale Price Method (RPM): Menghitung mundur dari harga jual kembali kepada pihak independen dikurangi margin kotor yang wajar.

-

Cost Plus Method (CPM): Menambahkan margin laba yang wajar di atas biaya produksi yang timbul.

-

Transactional Net Margin Method (TNMM): Membandingkan tingkat laba bersih operasi terhadap basis yang tepat (misalnya biaya, penjualan, atau aset).

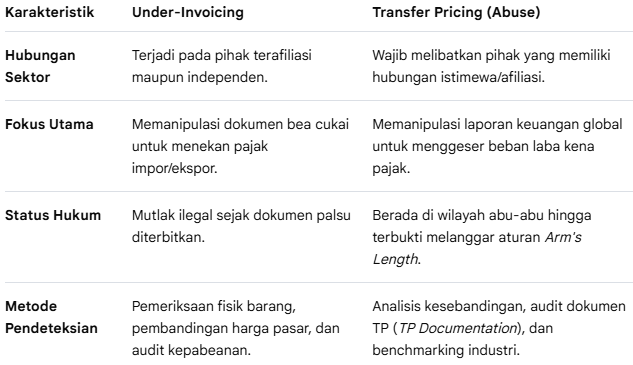

Hubungan antara Under Invoicing dan Transfer Pricing

Under invoicing dan transfer pricing memiliki hubungan yang cukup erat, terutama pada transaksi antara perusahaan afiliasi lintas negara. Namun demikian, ada beberapa perbedaan di antara keduanya:

Dalam beberapa kasus, under invoicing dapat menjadi salah satu bentuk implementasi transfer pricing yang agresif.

Upaya Pencegahan dan Pengawasan

Akumulasi dari praktik under invoicing dan penyalahgunaan transfer pricing membawa konsekuensi sistemik yang sangat merugikan, khususnya bagi negara-negara berkembang. Beberapa di antaranya yaitu:

-

Kehilangan pendapatan domestik yang masif.

-

Menimbulkan distorsi pasar dan persaingan usaha tidak sehat. Perusahaan pengemplang pajak dapat menjual produk mereka dengan harga lebih murah di pasar domestik karena biaya operasional mereka telah disubsidi oleh penghematan pajak ilegal.

-

Ketimpangan Neraca Pembayaran yang disebabkan oleh devisa hasil ekspor yang masuk ke dalam negeri jauh lebih kecil dari yang seharusnya, sehingga melemahkan cadangan devisa.

Menghadapi situasi yang seperti ini tentu Pemerintah tidak tinggal diam. Berbagai upaya terus dikembangkan untuk mempersempit ruang gerak pelaku menipulasi harga. Beberapa hal yang sudah dilakukan antara lain:

-

Di Indonesia, Direktorat Jenderal Pajak (DJP) mewajibkan wajib pajak yang memenuhi kriteria tertentu untuk menyusun Dokumen Penentuan Harga Transfer (Transfer Pricing Documentation). Langkah ini memaksa perusahaan transparan mengenai struktur global mereka.

-

Pemanfaatan teknologi dan analisis data makro. Otoritas Bea dan Cukai kini menggunakan sistem kecerdasan buatan (AI) dan database harga internasional untuk mendeteksi anomali nilai barang secara real time.

-

Melakukan kerjasama internasional dan pertukaran informasi. Negara-negara kini saling berbagai data keuangan perbankan dan perpajakan secara otomatis guna mempersempit ruang gerak para pelaku under invoicing dan transfer pricing dalam menyembunyikan kekayaan mereka di negara bebas pajak.

Perlu diketahui bahwa perang terhadap kedua praktik ini bukanlah upaya untuk menghambat investasi, melainkan sebuah langkah penting untuk menciptakan lapangan permainan yang adil bagi semua pelaku usaha. Dengan demikian, manfaat globalisasi ekonomi dapat dinikmati secara lebih adil oleh seluruh pihak.